我要投稿

我要投稿

刘庆斌 中康研究院高级研究员

1 中药:中成药增长受限、饮片迅速发展

近年来国家推出了一系列的政策大力发展中药产业。尤其是国务院印发的《中医药发展战略规划纲要(2016—2030年)》明确中医药在治未病中的主导作用、在重大疾病治疗中的协同作用和在疾病康复中的核心作用。在这样一个定位的限制下,不少大品种中药注射剂在渠道和适应症上被严格限制。目前,中成药生产主营业务大约5700亿元,占医药工业主营业务的19%,增长率为8.4%,低于医药工业整体水平。与之相比,中药饮片加工行业仅占到医药工业的7%的份额,但是其营收增速在2017年高达16.7%,过去5年复合增长率高达16%。中药饮片行业的迅速发展,主要得益于消费者健康意识增强,健康需求逐渐从治疗向预防保健转移,加之其在医院终端不受药占比和价格加成等政策影响。

2 生物药:增长快但水平低

从全球视野来看,生物药物发展势头十分强劲,每年批准的重磅生物药物数量稳步上升。在2017年FDA批准上市的46种药物中,有12个是生物药。同时,市场份额逐步占据主导地位,2017年,全球前十大畅销药物中,生物药销售额贡献率为73%。

2013-2017年,中国生物制品复合增长率为10.9%,超过化学药(7.9%)和中成药(7.5%)。预计2018年生物制品将继续保持较快增长。此外,尽管生物制品品种不多(仅仅占到3%),但是单个品种销售过亿的数量占生物制品总数的36%以上,明显高于化药和中药。但是生物制剂整体水平并不高,销售额前十大的生物药中,以生物提取物或者辅助用药居多,例如人血白蛋白, 神经节苷脂钠, 小牛血去蛋白提取物,胸腺五肽等产品。与国外以单抗和重组蛋白药物为主的情况相去甚远。

3 研发模式创新:VC+IP+CXO

除了技术创新,中国医药行业也开始出现了研发模式创新。创业团队采用license-in模式快速引入专利资源,依靠风险资本和政策支持推动企业发展和药物研发。另一方面,企业以自研+CRO的模式推进区域性和国际多中心临床研究与注册,并且通过CMO企业快速进行代工生产。据不完全统计,2017年中国医药企业海外授权交易总金额近30亿美元。

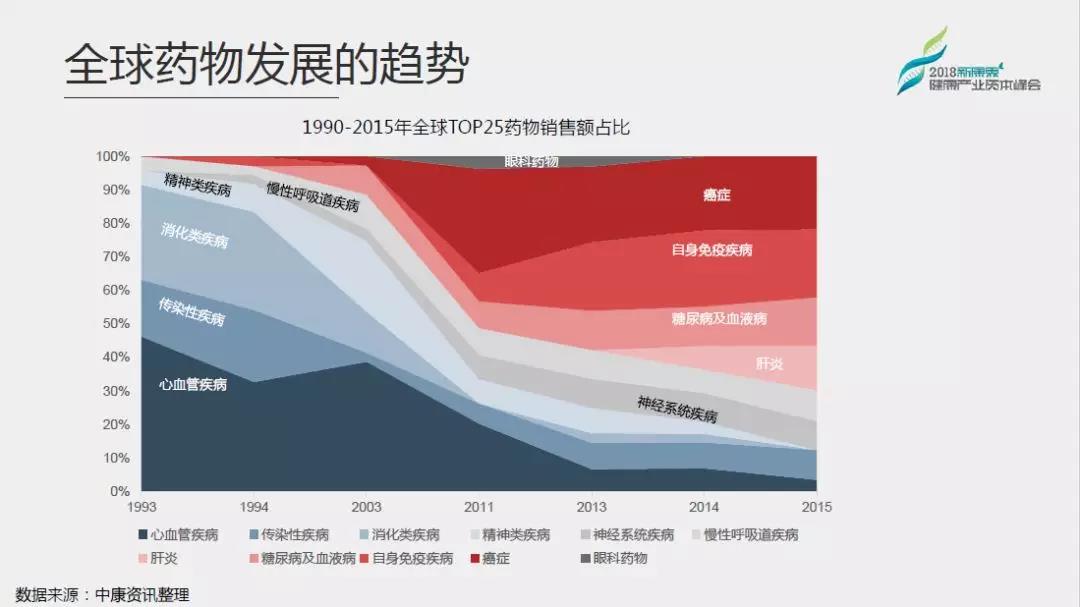

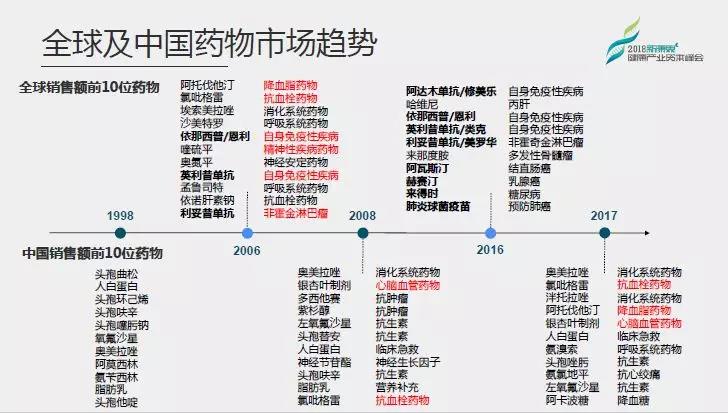

4 药品:2017年的中国≈10年前的全球市场

通过对比全球及中国药物市场趋势,不难发现,2017年的中国药物市场与10年前的全球市场有高度重合性,抗血栓药物,降血脂药物,心脑血管药物和消化系统药物都占据了重要位置。十年前发达国家主要是降血脂、抗血栓药物,以及自身免疫性疾病药物,同时也开始出现单抗类药物。

需要关注的是,2016年全球销售前十位的药物中,已经有七个是单抗类的药物。

5 流通:加速洗牌

2017年,流通领域销售总额达到20,050亿元,增速进一步放缓至8.4%。主要原因是“两票制”政策实施使得末端分销企业短期内直接向药品生产企业采购,造成大型分销企业对中小分销企业销售下降;医保控费、药占比限制等政策实施推动药品招标价格和用量持续下降,造成分销企业对医疗终端销售下降; 大型企业销售渠道整合及业态结构调整,导致销售增速放缓。

“两票制”背景下,整个药品流通行业以往层层代理分销的流通模式发生改变,流通行业迎来洗牌,行业整合提速,集中度进一步提高。有较强配送渠道和融资能力的药品批发企业强者越强,而资源和网络体系不完善的的小公司迅速被淘汰或者被并购。

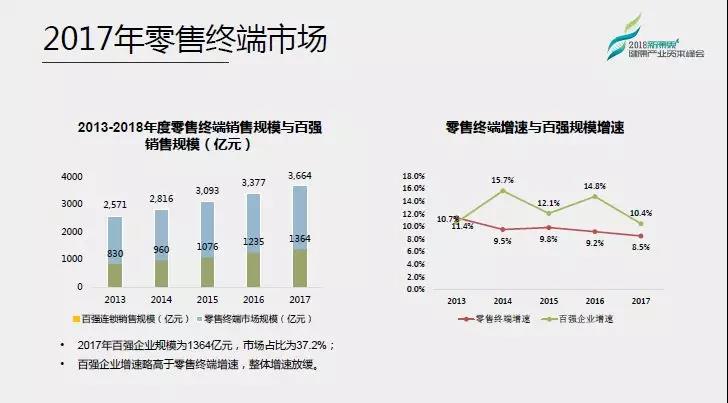

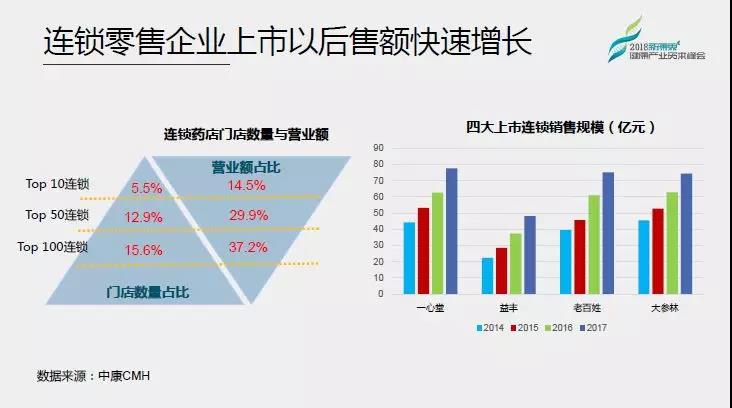

6 零售:疯狂并购

2017年,药品零售终端市场规模3,664亿元,其中百强连锁销售规模1,364亿元,占比37.2%,增速为10.4%,略高于整体零售终端市场的增速8.5%。

随着国家在药价、批发、零售等方面的多项政策实施,药品终端市场的集中度也在逐渐提升。2013-2017年,销售规模突破10亿元的药品零售企业增加了85家,其中,销售额超过100亿元的企业从12家增加到了19家。

上市连锁企业在资本助力下并购频繁,快速扩张。2017年四大连锁企业共发生并购50起,并购门店数量1400多家,销售规模迅速增长。三年几乎增长100%。

值得关注的还有跨界资本对药品零售的青睐。近日,阿里健康宣布8.26亿元获持贵州一树25%股权,至此,阿里健康的零售版图已齐集山东、贵州和安徽三大连锁龙头,其以资本为纽带,连接线下合作连锁的模式已经逐步推开,这也意味着药品零售行业真正进入价值整合时代。

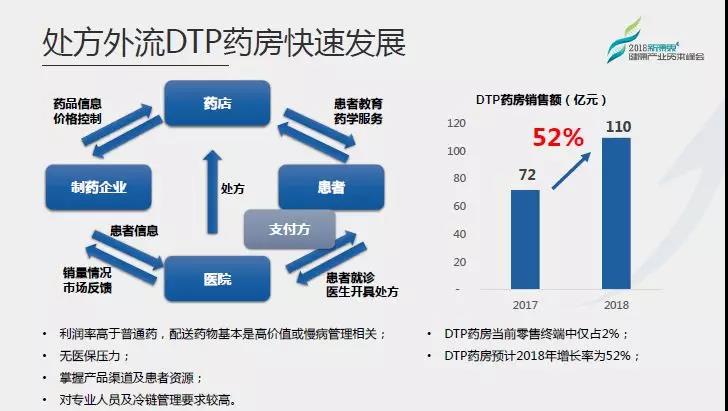

在处方外流的政策背景下,DTP药房快速发展。2017年DTP药房占到当前零售终端的大约2%,预计2018年增长率为52%。

7 网上药店:仍在观望

2011-2017年,网上药店药品销售规模增长至60亿元,增速为33.3%,预计2018年市场规模达77亿元,同比增长28.3%,增速有所放缓。 由于开放网上销售处方药的政策预期没有落地,网上售药监管加强,药品在网上销售的增长也将逐渐趋向于平稳。未来几年内跨界融合将为医药电商注入新的活力,医药电商领域的竞争将日益加剧。

8 医疗服务:分级诊疗扩容基层市场

在医疗服务方面,药品零加成、处方外流、控制药占比等政策将加速医药分开。公立医院改革,按病种收费将严控医疗费用。医联体、分级诊疗试点、区域资源共享、促进社会办医、家庭医生制度将推进分级诊疗。

近年来,医疗服务领域受到机构投资者的大力热捧,主要得益于国家鼓励社会办医以及互联网医疗服务平台的兴起。公立医院保持公益性,提供基本医疗保障,私立医院提供市场服务的差异化医疗。肿瘤医院,牙科医院,眼科医院,美容医院都成为投资标的。从2012年到2017年,私立医院从8000多家增加到18,000多家。但是私立医院住院人数远远低于公立住院人数。

分级诊疗扩容基层市场,利好第三方独立诊断实验室。目前我国医学检验市场规模2,120—2,650亿元,独立医学实验室仅占3.6%—4.5%,约为96亿元,预计到2020年,将新增200亿市场,渗透率达到9%左右。与此同时,高端海外医疗旅游也在蓬勃兴起,预计到2019年市场规模将达到32.3亿元。

9 行业投资趋势

医疗健康产业进入跃迁时代。首先在产业创新方面,以医药为例,2017年中国有800个药物进入临床试验,80个进入临床三期,40个创新药申报上市。

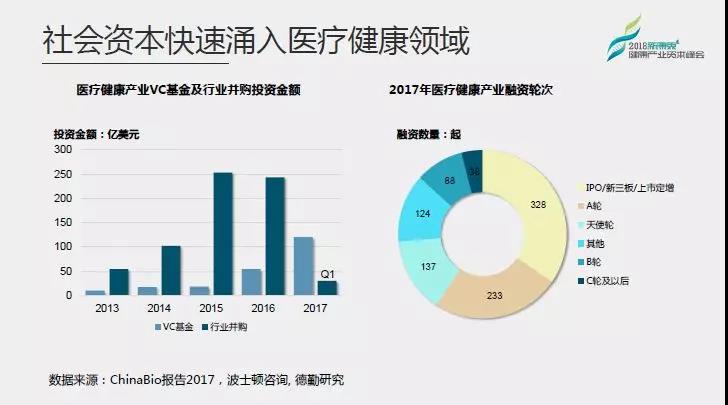

而在资本市场,2017年中国生物医药产业VC/PE投资额度比2016年增长一倍,医疗健康产业VC投资高达120亿美元,医药领域投资380亿元多达247起。过去12个月中国生物医药企业全球共IPO融资28亿美元 。受政策鼓励,社会资本快速涌入医疗投资。2013-2017年,医疗产业的风险基金投资额度迅速发展,复合增长率高达86%。从2017年产业融资的情况来看,IPO/新三板/上市定增融资数量最多,占所有融资事件的30%以上,不少前期投资逐步进入收获期。其次分别为A轮及天使轮的投资,显示出大健康产业的投资热情依然高涨。

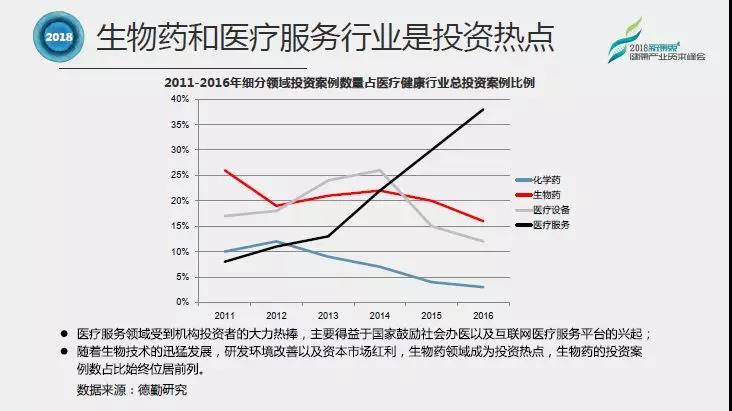

生物药和医疗服务两大领域广受投资者热捧,两者的投资案例数占比始终位居前列。值得一提的是,越来越多的中国企业积极嫁接全球资源,开展国际化战略业务并购。相关数据显示,自2016年下半年开始呈现明显的井喷状态,从并购目的来看,更多的是追求战略协同度,而非财务性收益。总体来说,大健康产业发达的北美及欧洲地区仍是近年来首要的投资目的地。而从收购标的类型来看,国内并购以医药类为主,跨境并购则以医疗器械及医疗服务为主。

投资贸易

投资贸易